Calcul et versement des cotisations

Règles générales

Le versement

Les références

Le versement des cotisations s’effectue par virement, en utilisant obligatoirement une référence de virement structurée comme suit :

| 3 caractères alphanumériques | N°BCR employeur | Clé | Nature | Année/Mois |

| 88W | 99XXX999 | X | CU | SSAAMM |

Une fois le n° BCR (N° d’identification de l’employeur) puis la clé inscrits, seules les 6 dernières positions correspondant à l’échéance devront être mises à jour (année sur 4 positions et mois sur 2 positions).

En décembre de l’année N-1, une lettre d’information « Versement des cotisations RAFP » est adressée à chaque employeur. Cette lettre précise les coordonnées bancaires (BIC/IBAN) du RAFP et les références de virement à utiliser pour chaque échéance de l’exercice.

Ces informations sont également affichées sur la Plateforme Employeurs Publics PEP's (Accès via service ► "Cotisations", Thématique ► "Cotisations", Menu à gauche ► "Références de virement", et "Choix du fonds".

Les virements sont enregistrés sur le compte de l’employeur ou de son intermédiaire.

Ce compte est consultable par l’employeur ou son intermédiaire sur la Plateforme Employeurs Publics PEP's (Accès aux services ► Fonds « RAFP » ► Service « cotisations » ► Rubrique « Consultation des comptes »).

La périodicité de versement

L’arrêté en date du 12 août 2009 définit les périodicités de versement des cotisations :

- Pour les employeurs d’au moins 10 agents : le versement des cotisations est mensuel.

Le virement doit être effectué avant le 15 du mois suivant le prélèvement des cotisations. - Pour les employeurs de moins de 10 agents : le versement est annuel.

Le virement doit être effectué en même temps que la déclaration soit avant le 31 mars de l’année N+1.

Des circulaires de la DGCL et de la DGFIP précisent les modalités pratiques de mise en œuvre de cette disposition, qui concernent particulièrement les collectivités locales.

Les pénalités en cas de retard de versement

Les virements parvenus après les dates limites indiquées ci-dessus feront l’objet de majorations notifiées à l’employeur conformément à l’article 13 du décret du 18 juin 2004.

Remboursement de cotisations versées à tort

Le service PEP’s « Demande de remboursement de cotisations » thématique « Cotisations » vous permet de demander leur remboursement et de déposer les pièces justificatives requises en fonction des situations.

Les demandes de remboursement seront désormais entièrement dématérialisées pour les situations suivantes :

- le remboursement de cotisations normales versées à tort à la CNRACL, à l’ATIACL, au FEH pour un agent,

- le remboursement de cotisations rétroactives versées à tort à la CNRACL suite à validation de périodes,

- le remboursement suite à exonération de la contribution patronale versées à la CNRACL au profit des CCAS et CIAS au titre des agents sociaux

- le remboursement de cotisations versées à tort auprès de l’Ircantec, du RAFP, du DIF Élus, du FSPOEIE, de la CNRACL, de l’ATIACL, du FEH et du FAEFM notamment :

- Heures supplémentaires non déduites (CNRACL)

- Versements destinés à des organismes non gérés par la CDC

- Versements en double

- Régularisation de paie en fin d’année (CNRACL, ATIACL, FEH, RAFP, FSPOEIE)

- Trop versé (RAFP, Ircantec, FSPOEIE, DIF Elus)

- Erreur de paie et / ou de déclaration (RAFP, Ircantec, FSPOEIE)

Le service décline un parcours par type de situation et guide les employeurs publics pour la saisie des informations et le dépôt des pièces justificatives, propres à leur demande.

Les parcours sont accessibles en fonction des contrats d’immatriculation aux régimes gérés par la Caisse des Dépôts.

Attention, la progression dans le parcours n'est pas enregistrée.

Accédez au "Récapitulatif" des demandes avant de l'envoyer, pour prise en charge par les équipes gestionnaires.

La synthèse sera consultable dans la rubrique « Mes échanges » accessible en cliquant soit :

- sur le lien indiqué sur la page de confirmation de l'envoi

- sur

en haut à droite du tableau de bord PEP's.

en haut à droite du tableau de bord PEP's.

Il sera possible d’échanger directement avec un gestionnaire depuis PEP’s à partir de cette conversation.

Avant d’effectuer une demande de remboursement, il faudra vérifier :

- l’exactitude des coordonnées bancaires associées aux contrats et procédez le cas échéant à leur modification à partir du service PEP’s « Références bancaires » depuis le menu « Mon Etablissement ».

- la présence du service dans la thématique Cotisations. Si vous ne disposez pas des droits d'accès, c'est votre administrateur des comptes PEP's qui gère vos droits d'accès aux services en accédant à la rubrique « Gestion des comptes ».

- vous trouverez les coordonnées de l'administrateur en cliquant sur votre badge utilisateur (votre nom en haut à droite du tableau de bord PEP's) puis sur Mon Etablissement. Sélectionnez « Mes intervenants » dans le menu de gauche

- pour accéder à la rubrique « Gestion des comptes », l'administrateur doit cliquer sur son badge utilisateur puis sur Mon Etablissement puis sélectionner Gestion des comptes dans le menu de gauche.

Pour toute question, utilisez le formulaire de contact PEP's « Cotisations /Remboursement » (cliquez sur![]() puis « Nous contacter »).

puis « Nous contacter »).

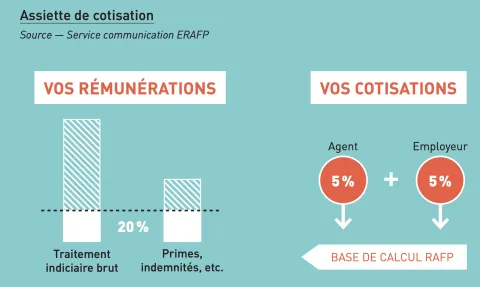

Définition de l'assiette

L’assiette correspond à l’ensemble des éléments de rémunération perçus au cours de l’année civile et non soumis à cotisation vieillesse auprès du régime de base.

Elle comprend les primes, indemnités et avantages en nature, ainsi que les rémunérations liées à des vacations.

Sont exclus le traitement indiciaire, la Nouvelle Bonification Indiciaire (NBI), les éléments de rémunération reçus au titre d’une activité lucrative privée ainsi que les remboursements de frais (transport ou autres).

À savoir :

L’assiette de cotisation du Régime est plafonnée (article 2 du décret du 18 juin 2004).

Le plafond de l’assiette est établi à 20 % du seul traitement indiciaire brut total perçu au cours de l’année considérée. Toutefois l’indemnité de Garantie Individuelle du Pouvoir d’achat, soumise à cotisation RAFP n’entre pas dans la limite des 20 % (décret n°2008-964 du 16 septembre 2008).

L’assiette est calculée selon la règle du « calcul mensuel cumulé glissant » : le plafond de 20 % ne s’applique pas de façon indépendante à chacun des mois de l’année. Il s’applique à l’année entière pour tenir compte de l’irrégularité des primes. En conséquence, l’employeur doit calculer tous les mois le plafond cumulé depuis le début de l’année (soit 20 % de tous les traitements payés). Il soustrait la part de l’assiette déjà consommée et obtient ainsi l’assiette disponible qui sert de plafond à la cotisation du mois en cours. Ce mode de calcul est prévu par l’article 15 de l’arrêté du 26 novembre 2004.

Cas particuliers

Cas des agents détachés

Les fonctionnaires en position de détachement font partie des bénéficiaires du régime.

Les employeurs, publics et privés, dotés de la personnalité morale, accueillant des fonctionnaires en détachement, doivent :

- être immatriculés auprès du régime additionnel ;

- calculer, prélever et verser les cotisations dues au régime additionnel ;

- transmettre une déclaration individuelle avant le 31 mars de l’année N+1.

Cas des employeurs multiples

Lorsque plusieurs employeurs sont susceptibles de cotiser au RAFP pour un même agent, ils doivent se coordonner afin de respecter l’assiette de cotisations règlementaire plafonnée à 20 % du traitement brut indiciaire (TBI). Cette situation est expressément prévue par l’article 11 du décret du 18 juin 2004.

Rôle de l'employeur dans le dispositif de compensation de la suppression de l’Indemnité Temporaire de Retraite (ITR)

En tant qu’employeur dans les 4 territoires éligibles (Saint-Pierre-et-Miquelon, Wallis et Futuna, Polynésie française, Nouvelle-Calédonie), vous occupez une place centrale dans le dispositif de compensation de suppression de l’ITR, en assurant, d’une part le calcul, le versement et la déclaration de cotisations RAFP et, d’autre part, une coordination avec le Service des retraites de l’État (SRE).

Ce rôle de l’employeur, défini par l’article 76 bis de la loi n° 2003-775 du 21 août 2003 et les décrets n° 2024-348 du 9 avril 2024 relatif à la cotisation volontaire au régime de retraite additionnelle de la fonction publique et n° 2024-839 du 16 juillet 2024 relatif à la garantie de 4 000 €, implique les actions suivantes :

- Établissement et transmission d’attestations des agents en activité au 1er janvier 2024 : L’employeur devait produire, pour chaque agent, une attestation confirmant leur activité à cette date dans les 4 territoires éligibles. Cette attestation doit être envoyée à l’agent concerné et au SRE.

Recueil de l’option de l’agent en faveur de l’adhésion à la cotisation volontaire au RAFP (CVR) : l’agent informe l’employeur de son choix de cotiser volontairement ; cette information est effectuée par tout moyen permettant d’en attester la date de réception.

- Mensuellement :

- Dans le cadre du calcul de la paie mensuelle, calcul de la cotisation RAFP obligatoire (plafonnée à 20% du TIB) puis de la cotisation RAFP volontaire (assiette : indemnités correspondant à une majoration de leur traitement ou solde ; taux : identique à la cotisation obligatoire, taux global de 10%, 5% pour l’agent et 5% pour l’employeur),

- déclaration mensuelle de la cotisation RAFP globale (obligatoire et volontaire), selon le canal habituel et détaillée agent par agent,

versement de la cotisation RAFP globale au régime RAFP (qui est recouvrée par la CDC), comme habituellement, donc y compris la cotisation salariale précomptée en paie) (un seul virement de l’employeur pour tous ses agents).

- Annuellement :

- déclarations annuelles de cotisations volontaires : l’employeur doit déclarer chaque année au SRE – et à l’agent – les montants des cotisations volontaires dues par les agents et par lui-même.

- Suivi de non-adhésion à la cotisation volontaire : lorsqu’un agent choisit, pour la première fois, de ne pas adhérer à la cotisation volontaire, l’employeur informe le SRE.

Lors de la radiation des cadres : l’employeur déclare au SRE – et à l’agent – le montant de la cotisation volontaire due entre la dernière déclaration annuelle et la radiation des cadres. Après la radiation des cadres, l’employeur a la possibilité de corriger cette déclaration.

- Possibilité d’interroger le SRE sur l’éligibilité de l’agent à la garantie : L’employeur peut interroger le SRE sur l’éligibilité des agents qu’il emploie à la garantie de 4 000 euros