Calcul et versement des cotisations

Règles générales

Le versement

Les références

Le versement des cotisations s’effectue par virement, en utilisant obligatoirement une référence de virement structurée comme suit :

| 3 caractères alphanumériques | N°BCR employeur | Clé | Nature | Année/Mois |

| 88W | 99XXX999 | X | CU | SSAAMM |

Une fois le n° BCR (N° d’identification de l’employeur) puis la clé inscrits, seules les 6 dernières positions correspondant à l’échéance devront être mises à jour (année sur 4 positions et mois sur 2 positions).

En décembre de l’année N-1, une lettre d’information « Versement des cotisations RAFP » est adressée à chaque employeur. Cette lettre précise les coordonnées bancaires (BIC/IBAN) du RAFP et les références de virement à utiliser pour chaque échéance de l’exercice.

Ces informations sont également affichées sur la Plateforme Employeurs Publics PEP's (Accès aux services ► Fonds « RAFP » ► Service « cotisations » ► Rubrique « Références bancaires »).

Les virements sont enregistrés sur le compte de l’employeur ou de son intermédiaire.

Ce compte est consultable par l’employeur ou son intermédiaire sur la Plateforme Employeurs Publics PEP's (Accès aux services ► Fonds « RAFP » ► Service « cotisations » ► Rubrique « Consultation des comptes »).

La périodicité de versement

L’arrêté en date du 12 août 2009 définit les périodicités de versement des cotisations :

- Pour les employeurs d’au moins 10 agents : le versement des cotisations est mensuel.

Le virement doit être effectué avant le 15 du mois suivant le prélèvement des cotisations. - Pour les employeurs de moins de 10 agents : le versement est annuel.

Le virement doit être effectué en même temps que la déclaration soit avant le 31 mars de l’année N+1.

Des circulaires de la DGCL et de la DGFIP précisent les modalités pratiques de mise en œuvre de cette disposition, qui concernent particulièrement les collectivités locales.

Les pénalités en cas de retard de versement

Les virements parvenus après les dates limites indiquées ci-dessus feront l’objet de majorations notifiées à l’employeur conformément à l’article 13 du décret du 18 juin 2004.

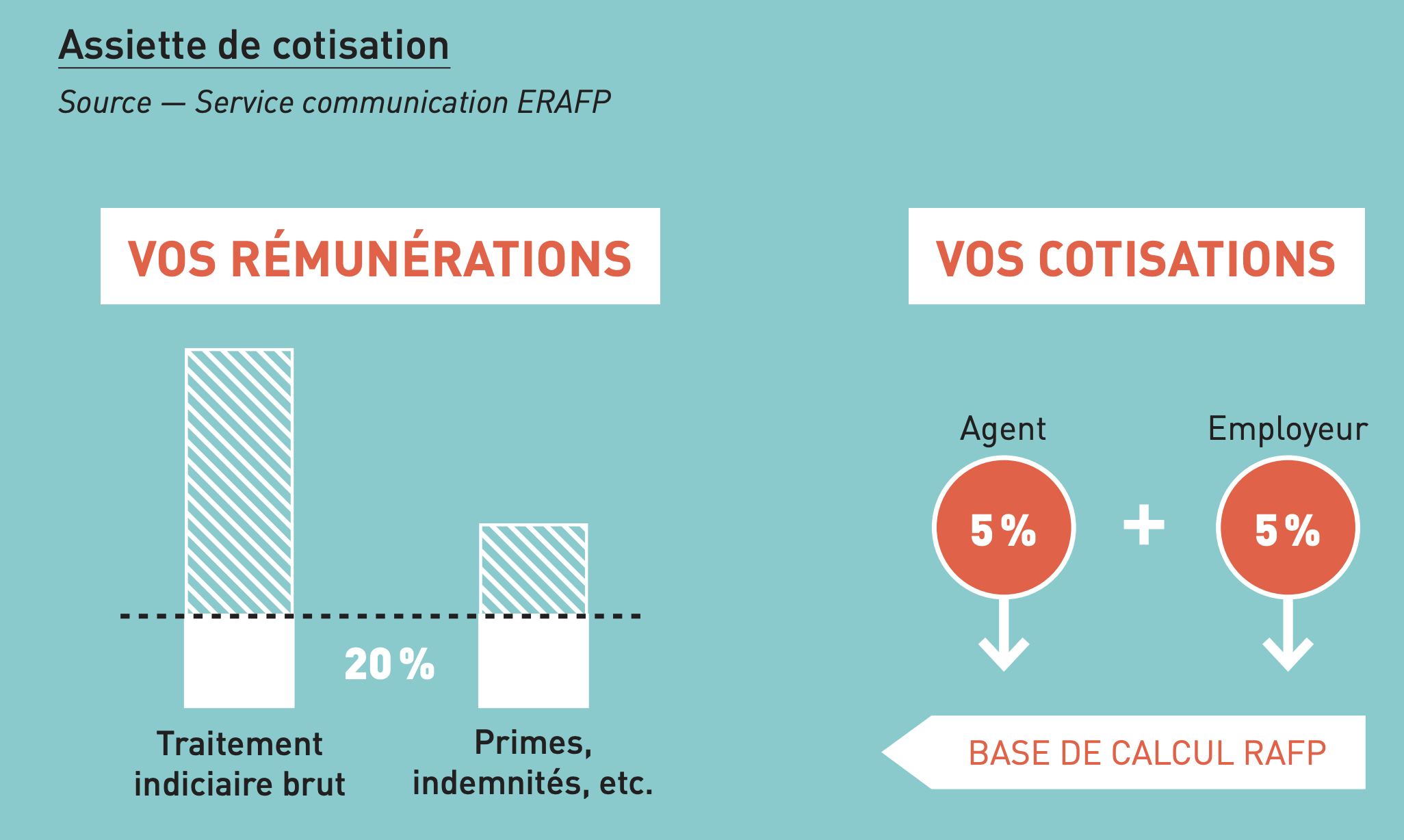

Définition de l'assiette

L’assiette correspond à l’ensemble des éléments de rémunération perçus au cours de l’année civile et non soumis à cotisation vieillesse auprès du régime de base.

Elle comprend les primes, indemnités et avantages en nature, ainsi que les rémunérations liées à des vacations.

Sont exclus le traitement indiciaire, la Nouvelle Bonification Indiciaire (NBI), les éléments de rémunération reçus au titre d’une activité lucrative privée ainsi que les remboursements de frais (transport ou autres).

À savoir :

L’assiette de cotisation du Régime est plafonnée (article 2 du décret du 18 juin 2004).

Le plafond de l’assiette est établi à 20 % du seul traitement indiciaire brut total perçu au cours de l’année considérée. Toutefois l’indemnité de Garantie Individuelle du Pouvoir d’achat, soumise à cotisation RAFP n’entre pas dans la limite des 20 % (décret n°2008-964 du 16 septembre 2008).

L’assiette est calculée selon la règle du « calcul mensuel cumulé glissant » : le plafond de 20 % ne s’applique pas de façon indépendante à chacun des mois de l’année. Il s’applique à l’année entière pour tenir compte de l’irrégularité des primes. En conséquence, l’employeur doit calculer tous les mois le plafond cumulé depuis le début de l’année (soit 20 % de tous les traitements payés). Il soustrait la part de l’assiette déjà consommée et obtient ainsi l’assiette disponible qui sert de plafond à la cotisation du mois en cours. Ce mode de calcul est prévu par l’article 15 de l’arrêté du 26 novembre 2004.

Cas particuliers

Cas des agents détachés

Les fonctionnaires en position de détachement font partie des bénéficiaires du régime.

Les employeurs, publics et privés, dotés de la personnalité morale, accueillant des fonctionnaires en détachement, doivent :

- être immatriculés auprès du régime additionnel ;

- calculer, prélever et verser les cotisations dues au régime additionnel ;

- transmettre une déclaration individuelle avant le 31 mars de l’année N+1.

Cas des employeurs multiples

Lorsque plusieurs employeurs sont susceptibles de cotiser au RAFP pour un même agent, ils doivent se coordonner afin de respecter l’assiette de cotisations règlementaire plafonnée à 20 % du traitement brut indiciaire (TBI). Cette situation est expressément prévue par l’article 11 du décret du 18 juin 2004.