Investissement responsable

Une démarche ESG globale et intégrée

Une approche ISR originale et globale

Depuis 2006, l’ERAFP met en œuvre une politique d’investissement socialement responsable (ISR) qui est au cœur de la stratégie du Régime, ce qui en fait un précurseur dans le domaine de l’ISR. La prise en compte du développement durable dans sa gestion financière a ainsi conduit l’ERAFP à adopter, dès sa création, une démarche d’investissement socialement responsable formalisée par une charte qui lui est propre.

À l’ERAFP, le conseil d’administration a fait le choix d’internaliser le dispositif ISR. Bien qu’il puisse avoir recours à des prestataires externes, comme les conseils ou les agences de notation, c’est le conseil de l’Établissement qui définit le dispositif répondant aux exigences et aux valeurs des administrateurs, sur la base des réunions tenues par Comité de suivi de la politique de placements.

La Charte ISR de l’ERAFP, s’applique à tous les investissements du Régime en tenant compte des particularités de chaque classe d’actifs.

Les cinq valeurs de la Charte ISR de l'ERAFP

Pour évaluer le degré de conformité des émetteurs et actifs aux différents principes essentiels d’un État de droit et leur contribution au respect et à la promotion des droits de l’Homme, l’ERAFP fait référence à trois principes majeurs :

→ la non-discrimination et promotion de l’égalité des chances

→ la liberté d’opinion et d’expression et autres droits fondamentaux

→ la gestion responsable de la chaîne d’approvisionnement

Particulièrement attentif à la question du travail et de l’emploi dans ses différentes dimensions, l’ERAFP privilégie dans ses choix les émetteurs qui :

→ assurent une gestion responsable des carrières et anticipent l'évolution de l’emploi

→ assurent un partage équitable et soutenable de la valeur ajoutée créée

→ s'attachent à l'amélioration des conditions de travail

→ proposent des produits ou services ayant un impact social positif

L’ERAFP évalue la façon dont les émetteurs respectent les droits reconnus aux salariés et aux agents, en privilégiant ceux qui ont une action positive au regard des principes suivants :

→ le respect du droit syndical et promotion du dialogue social

→ l'amélioration des conditions de santé-sécurité

Sachant que tout investissement peut avoir des conséquences sur le cadre de vie des citoyens d’aujourd’hui et de demain, l’ERAFP apporte son soutien aux actions de développement durable. Dans cette approche, il entend promouvoir notamment la préservation de l’environnement et l’aménagement durable des territoires. Les principes retenus sont notamment :

→ la formalisation et la mise en œuvre d’une stratégie en matière d’environnement

→ la maîtrise des impacts environnementaux

→ l’impact environnemental du produit ou service

→ la maîtrise des risques associés au changement climatique et la contribution à la transition énergétique

L’ERAFP entend déterminer ses choix, tout en tenant compte du caractère privé ou public des émetteurs, en évaluant leur conformité à cinq grands principes :

→ la bonne gouvernance

→ la protection et le respect des droits du client / consommateur

→ la lutte contre la corruption et le blanchiment d’argent

→ les pratiques responsables en matière de lobbying

→ la transparence et la responsabilité en matière fiscale

Les valeurs ISR portées par la Charte de l’ERAFP constituent autant de réponses aux défis auxquels nous devons collectivement faire face.

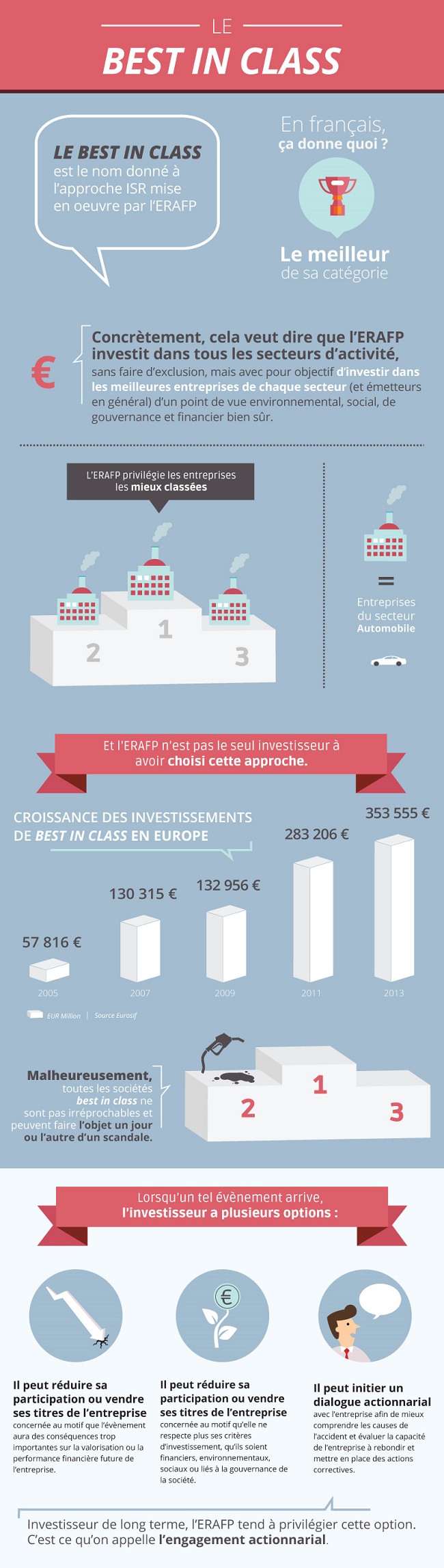

Le best in class

L’application du principe de best in class se traduit dans le dispositif par des règles quantitatives permettant de définir l’univers d’investissement éligible. Ces règles sont déclinées pour chaque classe d’actifs, dans le but d’inciter chacun à progresser. De façon générale cela signifie :

→ n’exclure aucun secteur d’activité, mais promouvoir les émetteurs les plus responsables au sein de chaque secteur et plus généralement au sein de groupes d’émetteurs comparables ;

→ valoriser les progrès réalisés ;

→ suivre et accompagner les émetteurs qui s’inscrivent dans une démarche de progrès continus.

Pour un investisseur de la taille de l’ERAFP, désireux d’adopter une démarche homogène sur l’ensemble des classes d’actifs dans lesquelles il investit, l’approche best in class semble la plus cohérente, puisqu’elle s’attache aux liens existants entre les différents enjeux et entre les différents émetteurs, au lieu de les considérer isolément.

→ elle concerne non seulement tous les investissements du Régime, mais elle s’applique aussi à toutes les phases de l’investissement (en amont lors de la sélection des actifs et en aval, avec un suivi des titres ou des actifs après l’investissement) ;

→ elle repose sur un large spectre de valeurs appliqué transversalement, plutôt que sur une multitude de poches monothématiques ;

→ elle s’attache aux liens existants entre les différents enjeux et entre les différents émetteurs, au lieu d’attaquer chaque problématique isolément.

À l’inverse, il pourrait sembler incohérent d’exclure certains secteurs économiques entiers alors qu’il y a dans le portefeuille des émetteurs d’autres secteurs ou d’autres classes d’actifs ayant des liens étroits avec les secteurs exclus.

L'engagement actionnarial

Jusqu’en 2012 l’approche ISR de l’ERAFP reposait principalement sur l’application de critères environnementaux, sociaux et de gouvernance (ESG) au niveau de la sélection des investissements en portefeuille. Le dispositif a été complété par l’adoption en décembre 2012 de lignes directrices en matière d’engagement actionnarial : elles visent à définir un cadre d’intervention pour l’ERAFP (et / ou ses mandataires) en tant qu’actionnaire actif.

En 2016, lors de la révision de sa charte ISR, l’ERAFP a voulu acter le renforcement de son statut d’investisseur engagé : « l’ERAFP s’attache en outre à accompagner sur le long terme les organismes dans lesquels il décide d’investir en exerçant ses responsabilités d’actionnaire ou de partie prenante, afin de promouvoir durablement en leur sein des pratiques conformes aux valeurs qu’il porte ».

En outre, soucieux de faire progresser son approche en matière d’investissement socialement responsable, l’ERAFP s’est doté plus récemment, pour une partie de ses investissements, d’une démarche en matière de recherche d’impact, dont l’objectif consiste à viser, au-delà du seul rendement financier, des finalités sociales et environnementales concrètes.

L’ERAFP entend être un investisseur actif, cela se traduit par l’adoption d’une démarche de « dialogue » ou d’« engagement » vis-à-vis des émetteurs dans lesquels il investit ou des autorités qui définissent le cadre de ses investissements.

Ces lignes directrices d’engagement actionnarial reposent sur :

► l’implication de l’ERAFP dans des initiatives d’engagement collaboratif, afin de bénéficier de l’expérience d’autres investisseurs et des effets positifs de la mutualisation des ressources et actifs sous gestion.

Cette implication recouvre les différents domaines couverts par la démarche ISR de l'établissement :

- La promotion des stratégies conformes avec les objectifs de l’Accord de Paris (IIGCC / Climate Action 100+, IDI / ShareAction, CDP, Net-Zero Asset Owner Alliance) ;

- La promotion d’un cadre de gouvernance clairement défini sur les risques et opportunités liés au changement climatique (IIGCC / Climate Action 100+, IDI / ShareAction, CDP, Net-Zero Asset Owner Alliance) ;

- La contribution positive aux ODD (Finance for Tomorrow) ;

- La lutte contre les pratiques d’optimisations fiscale agressive (PRI).

► une politique de vote aux assemblées générales qui est axée sur des principes généraux correspondant à l'approche ISR de l'ERAFP, à savoir :

→ la transparence sur l'activité et la situation financière et l'efficacité de l'audit ;

→ le respect des actionnaires de long terme, la primauté aux investissements et l'équité de la distribution ;

→ l'équité, la modération et la transparence des rémunérations ;

→ l'équité de traitement des actionnaires ;

→ la diversité.

Cette politique de vote est mise à jour annuellement afin de tirer les enseignements de chaque saison d’assemblées générales et ainsi de renforcer la pertinence de la politique de vote.

Si elle est mise en œuvre par les sociétés gérant en son nom des mandats de gestion d’actions, l’ERAFP s’assure de sa bonne interprétation et de la cohérence des positions exprimées en coordonnant le vote de ses mandataires pour un échantillon d’entreprises. En 2022, cet échantillon était composé de 39 grandes sociétés françaises et de 20 grandes sociétés internationales. Une synthèse des résultats des assemblées générales des entreprises suivies spécifiquement par l’ERAFP en 2022 est disponible ci-après dans les documents liés.

La recherche d'impact

En tant qu’investisseur soucieux de faire progresser son approche ISR de façon compatible avec la responsabilité fiduciaire qui est la sienne, l’ERAFP a choisi d’inscrire une partie de ses investissements dans une démarche d’impact. Dans la mise en œuvre de cette approche, l’Établissement a choisi de prioriser trois domaines d’intervention qui correspondent à son profil d’investisseur de long terme.

La contribution de l’ERAFP aux Objectifs de développement durable (ODD)

Les 17 Objectifs de Développement Durable, adoptés en 2015 par les États membres des Nations Unies, constituent une ligne directrice commune à tous les acteurs pour un avenir durable.

Les investisseurs qui jouent toujours un rôle central durant les périodes de transition dans la mesure où leurs actions sont de nature à impacter le « monde d'après » d'une manière aussi bien positive que négative, disposent de plusieurs leviers pour atteindre les ODD :

- Intégration dans les décisions d’investissement

- Adhésion à des Codes de bonnes pratiques

- Prise en compte dans les actions de l’engagement individuel et collectif

L'ERAFP a ainsi identifié quatre ODD correspondant à ses trois domaines d’intervention prioritaires qui font l’objet d’actions ciblées en termes d’investissements :

- Intégrer les ODD dans sa stratégie d’investissement :

- ODD 13 « Les mesures relatives à la lutte contre les changements climatiques », pour la lutte contre le changement climatique ;

- ODD 8 et 9 « Le travail décent et la croissance économique » et « l’industrie, l’innovation et l’infrastructure » pour le soutien de l’activité économique et de l’emploi ;

- ODD 11 :« Les villes et communautés durables », pour le financement du logement intermédiaire.

- Assurer la conformité du fonctionnement interne avec les ODD : adoption de principes de fonctionnement interne compatibles avec les ODD (démarches responsables en matière de gestion des collaborateurs, de locaux, d’achats...).

- Apprécier l’impact de ses activités sur les ODD : intégration dans l’information extra-financière des résultats de sa contribution aux cibles spécifiques fixées pour les ODD prioritaires.

- Diffuser les meilleures pratiques : diffusion des meilleures pratiques en faveur des ODD, auprès de son personnel, de ses pairs ainsi qu’à travers un dialogue approfondi avec les entreprises, institutions financières et autres parties prenantes dont il est actionnaire, créancier, mandataire ou partenaire.

Le règlement Disclosure

L’ERAFP met en œuvre les dispositions inscrites aux articles 3, 4 et 5 du règlement européen 2019/2088 du 27 novembre 2019 sur la publication d’informations en matière de durabilité dans le secteur des services financiers, qui requièrent respectivement des entités auxquelles elles s’appliquent la publication sur leur site internet :

- de leurs politiques relatives à l’intégration des risques en matière de durabilité dans les processus de prise de décision en matière d’investissement ;

- de leurs politiques relatives à la prise en compte des principales incidences négatives des décisions d’investissement sur les facteurs de durabilité ;

- de la façon dont elles intègrent les risques en matière de durabilité dans leurs politiques de rémunération.

Publications

Pour aller plus loin