Calculer vos cotisations et vos points RAFP

Comment sont calculées vos cotisations ?

L’assiette de cotisation au RAFP est constituée par l’ensemble des indemnités, primes et autres rémunérations accessoires qui ne donnent pas lieu à cotisation aux régimes de base de la fonction publique. Les avantages en nature sont également pris en compte pour leur valeur fiscale.

Sont exclus les éléments de rémunération faisant l’objet de cotisations au régime de base, notamment le traitement indiciaire, la NBI, les rémunérations perçues au titre d’une activité lucrative privée etc...

L’assiette de cotisation au RAFP est plafonnée à 20 % du traitement indiciaire brut et le taux de cotisation est fixé à 10 % du montant de l’assiette : 5 % sont à la charge du fonctionnaire et 5 % sont à la charge de l’employeur.

Deux exceptions à l’application du plafonnement de 20 % :

- L’indemnité de « garantie individuelle du pouvoir d’achat » (GIPA) qui est intégralement soumise à cotisations RAFP, sans application du plafond de 20%.

- Les jours inscrits sur le Compte épargne temps (CET), qui peuvent être convertis en points RAFP (au-delà de 15 jours stockés).

Comment sont calculés vos points RAFP ?

Le nombre de points qui est inscrit sur votre compte individuel retraite (CIR) pour une année est calculé de la façon suivante :

Montant total des cotisations de l’année / Valeur d’acquisition du point

Exemple : pour 2026, votre CIR enregistre une cotisation (part employeur et part salariale) de 350 €, la valeur d’acquisition du point en 2026 étant de 1,4596 €, vous obtiendrez donc 240 points (résultat arrondi au point supérieur).

Les points acquis au titre d’une année s’afficheront sur votre CIR au premier trimestre de l’année suivante, car c’est à cette période que votre employeur transmettra la déclaration mentionnant la cotisation versée pour votre compte.

En cas de désaccord sur le montant de vos cotisations RAFP, il vous appartient de vous adresser à votre employeur. Lui seul détient les éléments de calcul de vos cotisations.

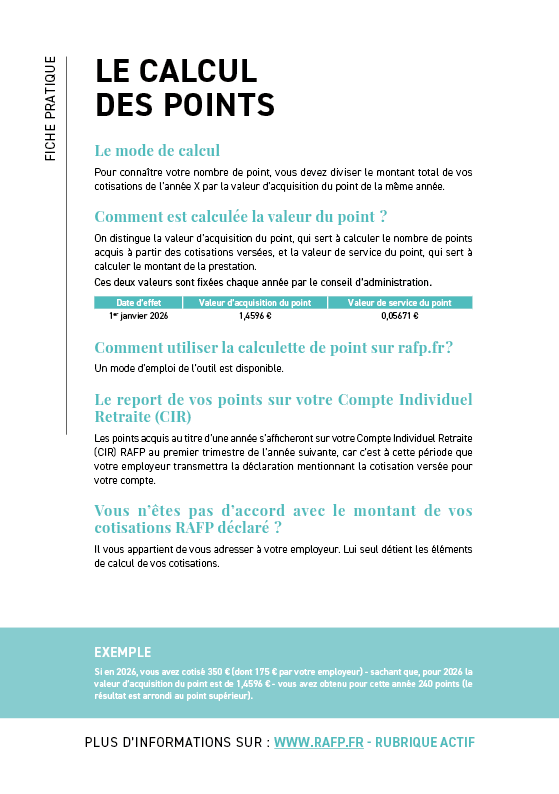

Les valeurs du point

La valeur d’acquisition et la valeur de service du point RAFP sont fixées chaque année par le conseil d’administration de l’ERAFP.

La valeur d’acquisition du point permet de déterminer le nombre de points obtenus pendant l’année. Le montant de la prestation additionnelle est ensuite calculé en multipliant le nombre de points acquis tout au long de la carrière par la valeur de service du point.

| Année | 2005 | 2006 | ... | 2025 | 2026 |

| Valeur d'acquisition | 1 € | 1,017 € | ... | 1,4394 € | 1,4596 € |

| Variation | - | + 1,7 % | + 2 % | + 1,4 % | |

| Valeur de service | 0,04 € | 0,0408 € | 0,05593 € | 0,05671 € | |

| Variation | - | + 2 % | + 4 % | + 1,4 % |

Calculette de points

Cet outil vous permet de calculer vos points RAFP à partir des cotisations versées par votre employeur, et de comparer le résultat obtenu avec le nombre de points effectivement inscrits dans votre compte de droits, qui servira au calcul de votre prestation.